원엔환율에 영향을 미치는 주요지표는?

원엔환율은 한국원화가 일본엔화 당 얼마나 가치 있는지를 나타내는 지표 입니다. 이는 국제 금융 및 무역에서 매우 중요한 지표로 한국경제와 일본경제의 상대적 강도를 반영합니다. 원엔환율 800원대는 2000년 중반 원화 급등시기에 잠시 출현한 적이 있습니다.

특히 일본여행을 계획 중인분들은 원/엔 환율에 따라서 원화로 지불하는 비용의 차이가 크기 때문에 향후 엔화의 가치에 대해서 관심이 많으실 겁니다.

엔화환율을 전망하기 위해서는 먼저 환율에 영향을 미치는 중요한 변수에 대해서 알아보겠습니다.

가장유명한 환율이론: 이자율 평형 이론 (interest rate parity)

이자율 평형이론에 따르면, 두 국가간의 환율은 두 국가간의 이자율 차이에 의해서 결정된다고 주장합니다.

공식은 원엔환율의 예상변화율 = 한국의 이자율 – 해외의 이자율

즉 23년 9월 현재, 한국의 1년금리 이자율이 3.5%이고 일본은 -0.15%이기 때문에 원화가 1년후에 원화가 엔화대비 3.65% 절상되어야 한다는 이야기 입니다.

두번째 이론: 구매력 평가설

이 이론은 양 국가의 환율은 실질적 구매력에 의해서 결정된 다는 것으로, 양 국가사이의 물가상승률 차이로 환율을 설명합니다.

이를 공식으로 표현하면 원엔환율 = 한국물가상승율(3.4%) – 일본물가상승률(3.3%) 로 나타낼 수 있습니다.

현재 두나라 같의 물가상승율 차이는 거의 없기 때문에 구매력 평가설에 따른 원엔환율의 변화 이유는 없다고 할 수 있습니다.

그러나 두 이론다 무역장벽과 비교역재의 존재를 인정하지 않는 순수한 이론이기 때문에 이 이론이 환율을 설명하지 못하는 경우도 있습니다.

일본 중앙은행의 통화정책: 원엔환율 800원의 주요인

일본 미국 장기 국채금리차

사실, 현재 일본 엔화의 가치에 영향을 미치는 가장 큰 요인은 일본중앙은행의 통화 정책이라고 할 수 있습니다.

일본은행은 아주 오래 전부터 YCC(yield curve control)라는 정책을 통해 일본 장단기 국채금리를 통제해 왔습니다. 가령, 단기금리는 -0.1% 그리고 10년물 금리는 0.5% 혹은 이상과 같은 가이드 라인을 제시하고, 일본은행의 자금을 통해 국채의 금리를 통제해 왔습니다.

문제는 일본의 물가상승률이 3.3%에 달하지만, 일본은행이 제시하는 10년물 금리의 가이드 라인이 0.5% 에서 1% 수준사이라는 점입니다. 미국의 10년물 금리가 4.2%에 달하고, 단기금리는 5.4%에 달하기 때문에 일본투자자들의 경우 해외에 투자하는 것이 훨씬 큰 이득입니다.

게다가 미국의 물가상승률이 3.2% 수준으로 일본과 비슷하기 때문에, 실질 금리는 미국이 훨씬 매력 적입니다. 마찬가지로 한국의 금리와 물가상승률 수준을 고려해 볼때, 일본투자자들이 엔화를 팔고 원화를 살 유인이 존재합니다. 이는 곧 원화가 엔화대비 절상되는 흐름을 만들 가능성이 높습니다.

갑자기 미국 금리가 엔화 금리를 비교하는 이유는 엔달러 환율의 변화가 원엔환율에 반영되는 구조이기 때문입니다. 원엔환율은 엔달러와 원달러 환율의 변화에 따라 결정됩니다. 따라서, 현재와 같은 미국 일본의 금리차가 지속될 경우, 엔화의 가치는 지속적으로 하락할 가능성이 높습니다.

엔달러 환율이 170엔/달러로 절하될 것이라는 산토리 CEO

산토리 CEO

23년 9월, 블룸버그는 일본의 주류업체 산토리 CEO의 말을 인용하며 엔달러 환율이 향후 170엔/달러 수준으로 절하될 수 있다고 보고하였습니다. 이는1986년의 환율 수준으로 회귀하는 것입니다.

그에 따르면, 일본기업들은 해외에 투자를 늘려 달러기준 매출액을 늘리는 것이 중요해 지고 있다라고 말했습니다. 그리고 일본이 디플레이션에서 인플레이션 경제로 바뀌고 있기 때문에, 민간투자가 늘어날 것이라고 이야기 합니다.

엔달러가 170엔 수준이 되면, 현재 904원/100엔 에서 800원/100엔으로 원화의 가치가 절상될 가능성이 높아보입니다. 이 수준은 2006~7년 이후 처음으로 보게되는 원엔화 환율입니다. 일본 관광객들은 원화 강세를 반기겠지만, 산업계는 우려가 높을 겁니다.

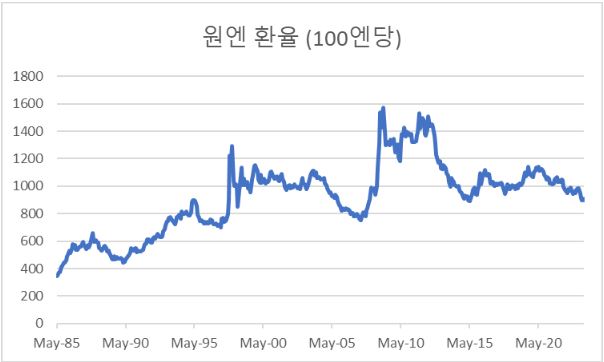

원/엔이 800원 되었던 적은 지난 30년간 단 2번 뿐.

원엔환율이 800원대를 터치했던 경우가 지난 30년간 2번 있었는데, 90년대 중후반이랑 2000년대 중후반입니다. 사실, 두 번다 공교롭게도 금융위기가 발생했던 시기와 겹치기 때문에, 원엔 환율이 하락하는 시기가 오면 금융시장이 불안정해지는 경향이 있습니다.

90년대 중후반의 원엔환율 하락

시기별로 보면, 90년대 중후반의 엔화 약세는 미국과 일본의 이해의 일치에서 나온 결과였습니다. 85년 플라자 합의 이후부터, 지속되어 온 엔화 강세의 기조는 95년 달러당 엔화가 80엔까지 절상되면서 절정에 달했습니다.

당시, 새로 선출된 민주당 정부는 재무장관 루빈을 중심으로 강달러 정책을 실시하였고, 일본은 막대한 경상수지 흑자를 미국의 국채 및 자산을 구입하는데 사용함으로써 이에 화답하였습니다. 이로 인한 결과가 가파른 엔화의 절하였습니다.

95년말 엔화는 갑자기 20% 이상 절상되더니 90년대 후반까지 지속적인 약세를 이어갔습니다. 일본 엔화의 약세로 한국뿐만 아니라 아세안 국가들도 무역수지 적자와 자금유출로 어려움을 겪었습니다.

그러다 97년 태국 바트가 무너지고 우리가 모두 알듯이 한국 역시 IMF에 구조금융을 요청하게 됩니다. 위의 차트를 보면 97년 원화 가치가 폭락하면서, 원엔환율이 급등하는 것을 볼 수 있습니다.

2000년대 중후반의 원엔환율 하락

2005~8년 동안의 원화강세는 엔케리 금융과 중국의 인프라 투자붐으로 한국에 엄청난 외화자금이 몰려들면서 발생하였습니다. 중국이 WTO에 가입한 후, 무역이 급증하면서 한국의 자본재 회사들이 큰 수혜를 보았습니다. 특히, 조선회사들이 단기간에 받은 엄청난 해외수주가 원화 가치를 끌어올렸습니다.

일본에서는 고금리를 쫓아 자금이 일본 밖으로 나오면서 엔화의 하락을 부채질하였습니다. 그리고 2008년 하반기, 리먼브라더스의 파산과 그로 인한 연쇄적인 경제 충격이 발생하면서, 비기축통화인 원화의 가치는 폭락하고 반대로 엔화는 엔캐리 자금이 반대 유입되면서 폭등하는 모습을 보입니다.

2023년의 원엔환율하락

현재의, 원엔환율 하락은 일본과 유로의 동반 약세속에 원화의 약세폭이 상대적으로 크지 않으면서 발생한 현상입니다. 그간, 한국 대기업들의 경쟁력은 강화되어, 일부 한국기업들은 일본 기업들을 압도하는 수준에 이르렀습니다. 반면에 가계의 상황은 이전보다 크게 악화되어 있습니다. 한국경제는 지난 수년간의 부동산버블로 인해 가계부채가 급등한 상황입니다. 게다가 우크라이나 전쟁과 원자재 가격 상승으로 인해 금리가 크게 오르면서 가계의 가처분 소득은 급격히 악화되었습니다.

결론

일본은행이 장기금리를 계속해서 낮게 유지할 경우, 원엔환율은 추가적으로 약화되어 800엔/100엔으로 갈 가능성이 높아 보입니다.

일본 여행과 쇼핑을 준비하시는 분들에게는 희소식 일지 모르나 원엔환율 급격한 하락은 한국경제에 부정적인 영향을 미칠 겁니다.

일단, 금융시장에서부터 불안정이 시작될 것입니다. 만약 위안화 약세가 동반해서 발생할 경우, 한국 금융시장의 충격은 클 것입니다. 은행의 대손관리를 타이트하게 하고 가계부채의 추가 부실화를 막아야 합니다.