미연준의 경제학자가 23년 9월에 쓴 칼럼과 한국은행 경제동향 리포트를 비교하여 중국과 한국의 경제상황에 대해서 적어봅니다.

디레버리징 중인 중국경제 – 부채주도 성장에서 벗어나다.

중국경제는 지난 수십년간 부채 성장에 기반한 투자중심의 경제 성장을 지속해 왔습니다. 그러나 이제 소비가 더 큰 역할을 하는 성장모델로 변화를 주어야 하는 시점입니다. 그런데 코비드로 인한 락다운과 부동산 시장의 침체로 가계의 대차대조표가 훼손되어 중국의 소비심리가 크게 훼손되었습니다.

2023년 상반기 중국의 소비는 전년에 비해 개선되었지만, 소위 “보복소비”와 같은 현상을 발생하지 않았습니다. 코비드가 발생하기 전 10년(09년 -19년) 사이 중국 가계의 연간 부채성장률은 25%에 달했습니다.

장기간 지속된 부채의 상승으로 중국가계부채가 전체 GDP에서 차지하는 비율이 62%에 육박합니다. (사실 한국의 GDP 대비 가계부채비율은 108%에 육박하는 상황이기 때문에 중국의 비율이 다소 여유롭게 보이지만, 연준은 중국의 가계 평균 소득이 낮음을 고려할 때, 이는 높은 수준이라고 지적합니다.)

코비드로 인해 거의 2년간 지속되었던 락다운으로 인해 중국의 저소득층 가계의 대차대조표의 크게 악화되었습니다. 이는 가계의 향후 소득전망 지수에서 확인할 수 있는데, 이 지수가 지난 20년 내 최저 수준을 기록하고 있습니다.

전반적인 경제활동의 약화는 특히 젊은 층에 가장 큰 악영향을 미치고 있습니다. 중국 젊은층의 실업은 6월 기준 21.3%에 달하고 있으면, 중국정부는 최근 이 지표의 공개를 중단하였습니다.

디레버리징의 부작용 – 주택가격의 하락으로 어려움을 겪는 부동산 개발업체들

중국에서 부동산은 가장 중요한 투자수단이자 자산의 가치저장 상품입니다. 중국 가계자산의 2/3 가량이 부동산으로 구성되어 있습니다. 중국의 자가주택보유율 또한 매우 높아 80% 이상의 가계가 자가 주택을 보유하고 있습니다.

중국 정부가 발표하는 부동산 가격지수의 경우, 전국적으로 크게 하락하지 않았습니다. 그러나 시장에서는 2-3선 도시들의 경우 부동산 가격이 20% 수준은 하락했을 것이라고 예측하고 있습니다. 중국가계가 예측하는 부동산 가격 상승전망 기대 지수도 역사적 저점을 기록 중입니다.

부동산 투자열기가 식으면서, 많은 부동산 개발업체들이 자금난으로 인해 선판매된 주택의 완공에 실패하고 있고 이는 부동산 시장의 또다른 리스크 요인이 되고 있습니다.

중국가계의 디레버리징 – 투자보다는 예금을 늘리고 있는 중국의 가계

2023년 7월 기준 중국의 모기지 대출 잔액은 6조달러에 달하며, 중국 경제의 1/3 수준입니다. 이는 전체 가계부채의 50%에 달합니다. 최근들이 중국가계의 모기지 대출잔액이 감소하고 있습니다. 이는 지난 10년이래, 처음 발생하는 일입니다.

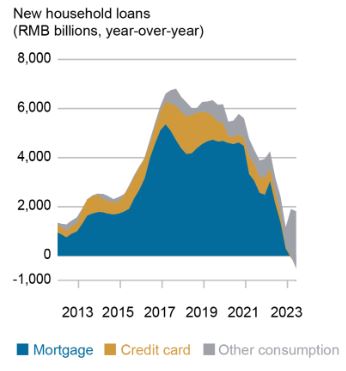

중국 가계의 신규대출 추이

출처: CEIC

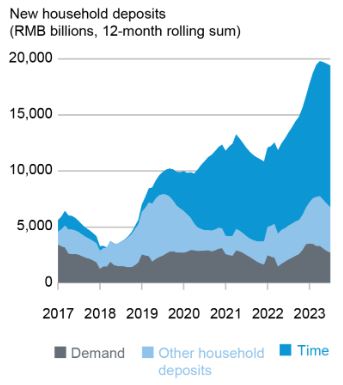

2019년부터 중국가계는 은행예금을 늘리고 부동산 대출을 줄여 왔습니다. 이는 중국정부의 그림자 금융 규제강화의 영향이기도 합니다. 가계가 은행 예금을 늘리면서 부동산 시장의 거래가 위축되었는데, 전반적으로 전년대비 30% 수준의 부동산 거래가 감소하였습니다. 심지어 중국의 금리가 하락하고 있음에도 불구하고 중국가계는 정기예금을 늘리고 있습니다.

출처: CEIC

연준의 이코노미스트는 중국의 소비를 부양하기 위해서는 예금으로 몰리고 있는 중국 가계의 자금을 다시 부동산 시장으로 흐르도록 하는 정책이 필요하다고 진단합니다.

그런데 지난 10년 이상 진행되어 온 중국 부동산시장의 버블이 가라앉고 조정을 받는 상황이기 때문에, 정부가 억지로 부양에 나설 경우, 부정적인 영향이 더 클 수 있다고 생각됩니다. 결론적으로, 중국의 소비심리가 개선되는 데는 시간이 조금 더 걸릴 것으로 예상됩니다.

리레버리징의 한국경제 – 한국의 가계 신용 현황

출처: 한국은행

한국은행이 발표한 2023년 2분기까지의 가계 대출 현황을 보면, 한국 역시 부동산 가계대출이 감소하는 현상을 보이고 있습니다. 그런데 한국의 가계대출감소에서 가장 큰 폭의 감소를 기록하고 있는 것은 기타대출이며 주택담보대출은 2023년 2분기 14조원 증가하였습니다.

2022년 연간 주택담보대출이 28조원 이었던 것을 고려하면 2분기에만 작년의 50%수준의 주택담보대출이 급증하였습니다. 2023년 9월의 경우 주택담보대출이 전월대비 6조원 증가한 833조원으로 나타났습니다. 중국과는 달리 한국은 디레버리징이 2023년 1분기에 중단되고 다시 리레버리징으로 돌아섰습니다.

주택담보대출이 과열되는 모습을 보이자 금융당국이 50년 만기 주담대의 대출한도를 낮추고 특혜보금자리론을 중단하고 있지만, 이미 상승하기 시작한 집값이 안정화 될 수 있을지 의문이 생깁니다.

결론

한국과 중국경제는 둘 다 부동산 투자 과열을 겪었다는 점에서 유사한 면이 있습니다. 다만, 중국은 디레버리징을 지속하고 있는 반면, 한국은 리레버리징을 통해 경제를 부양하고 있습니다.

중국경제의 경우, 디레버리징이 중국 정부가 의도하고 있는 것인지 아니면, 부양이 불가능해서 계속 디레버리징 중인 것인지 지금시점에서 판단할 수 없습니다.

다만 분명한 것은, 인플레이션이 꺾이고 금리가 하락할 경우, 리레버리징을 하는 쪽인 수혜를 볼 것이지만, 금리가 지속적으로 높은 수준에서 유지된다면, 디레버리징을 통해 구조조정을 한 쪽이 수혜를 볼 것이라는 점입니다.